経営状況Q&A

2026年3月期末における当社経営状況に関するQ&Aです。 (2026.6.20更新)

- Q1. 2026 年度(2027 年3 月期) 当期の経営方針は?

-

A1. 2026年度(2027年3月期) 当期の経営方針は?

国内アパレル業界をめぐる環境は、原材料価格やエネルギーコストの高止まりに加え、物価上昇の長期化による消費者の節約志向の定着などにより、衣料品需要の回復は依然として力強さを欠き、厳しい経営環境が続くものと予想されます。

国内小売市場は、オムニチャネル化の進展やデジタルマーケティングの高度化、消費者ニーズの多様化が進むとともに、サステナビリティや環境配慮への取り組みの重要性が一層高まっております。

また、労働需給の逼迫を背景とした人件費や物流費の上昇が続くなか、為替動向や海外情勢の変動要因の影響により、販売・流通コストおよび生産拠点における製造原価についても先行き不透明な状況が続いております。このような状況に対応すべく、当社グループは収益構造の強化に加え、在庫・生産・資金の効率化を進めることで、需給変動に柔軟に対応できる事業運営体制の構築に取り組んでまいります。

当社グループは、2026年5月8日に公表した2026年度を初年度とする「新・中期経営計画」に基づき、これまでの事業運営を通じて顕在化した課題を的確に捉え、収益構造の見直しおよび経営基盤の強化に取り組むことにより、3年後の2028年度(第77期)には売上高110億円、営業利益2億3,400万円を目標として掲げ、持続的な成長収益基盤の再構築を目指してまいります。

本中期経営計画では、「抜本的な構造改革による経営体質の転換」および「企画・製造・販売を一体化した製販一体型ビジネスモデルの構築」を二つの基本方針として掲げ、『オンリー1シャツメーカー』に挑戦してまいります。具体的には、事業展開領域をビジネスウェアに絞り、その中でシャツの広がりを創造し、オリジナリティを軸とした企画・開発を推進するとともに、当社主導による売場展開を目指してまいります。

こうした取り組みを通じて、新経営体制の確立、営業体制の強化、生産拠点の集約、在庫水準の本質的な適正化、オリジナル開発力および提案力の強化を進め、オンリー1シャツメーカーとしてシャツの新たな価値創出をけん引し、お客様のニーズに即した製品提案に取り組んでまいります。

2024年3月31日基準の配当金に関するQ&Aです。 (2024.6.11更新)

- Q1. 「資本剰余金」とはどのようなものですか?

-

A1. 「資本剰余金」とはどのようなものですか?

「資本剰余金」とは、株主様からの出資金のうち、資本金に組み入れなかった分のことで、「資本準備金」と「その他資本剰余金」から構成されます。会社法で積立てが義務化されている「資本準備金」からは配当ができないため、「資本剰余金からの配当」という場合は「その他資本剰余金」からの配当を意味します。当社の場合、「その他資本剰余金」はすべて資本準備金の取り崩しによって発生した剰余金であります。 - Q2. 今回の配当はすべて資本剰余金からの配当ですか?

-

A2. 今回の配当はすべて資本剰余金からの配当ですか?

全額「資本剰余金」からの配当となります。 - Q3. なぜ「利益余剰金」ではなく「資本剰余金」から配当するのですか?

-

A3. なぜ「利益余剰金」ではなく「資本剰余金」から配当するのですか?

2024年3月期の山喜グループ連結決算においては213百万円の当期純利益を計上いたしておりますが同3月期末の繰越利益剰余金は682百万円のマイナスとなっております。よって、利益剰余金からの配当ができませんので、今回は資本剰余金を原資として配当することといたしました。

- Q4. 今回の配当が「資本の払い戻し」となるのはなぜですか?

-

A4. 今回の配当が「資本の払い戻し」となるのはなぜですか?

今回の配当金は、資本剰余金を原資としていますが、資本剰余金はもともと株主様が当社株式取得に際し、当社に支払われたものであるため、「資本の払戻し」としての取扱いとなります。(「配当所得」及びみなし配当には該当しません。)配当所得に該当する部分の金額がございませんので、所得税等の源泉徴収はございません。また、確定申告における「配当控除」の対象とはなりません。

- Q5. 「資本剰余金」から配当されることで税務上の取扱はどうなりますか?

-

A5. 「資本剰余金」から配当されることで税務上の取扱はどうなりますか?

今回の当社の配当は「資本剰余金」からの配当となります。税法上「資本剰余金」からの配当は「資本の払戻し」とされ、配当額を「みなし配当」と呼ばれる利益配当の部分と、「みなし譲渡」と呼ばれる株式譲渡の収入金額部分(株式の譲渡対価部分)とに区分することになります。 今回の当社配当支払額に関しては、「みなし配当」部分はゼロで、すべてが「みなし譲渡」の扱いとなります。

- Q6. 「みなし譲渡」とは何ですか?

-

A6. 「みなし譲渡」とは何ですか?

「資本剰余金」からの配当支払に伴う「資本の払戻し」においては、実際に株式の譲渡は生じていませんが、税法の規定により株主様が当社株式の一部を譲渡したものとみなされることから、これを「みなし譲渡」と呼びます。

「みなし譲渡」部分については、配当所得ではないため源泉徴収されず、配当控除の対象にもなりませんが、「みなし譲渡損益」を算出していただき、原則として確定申告していただく必要があります。また税法の規定に従い、今後当社株式を売却される際に、株式取得価額が調整されます。 - Q7. 「みなし譲渡損益」とは何ですか?

-

A7. 「みなし譲渡損益」とは何ですか?

「(1)収入とみなされる金額」から「(2)譲渡原価」を控除した金額が譲渡損益に該当します。[(1)収入とみなされる金額]

=[払戻し等により取得した金銭等の価額の合計額]―[みなし配当額]

[(2)譲渡原価]

=[従前の取得価額の合計額]×[純資産減少割合]

[(3)みなし譲渡損益((1)-(2))]

=[(1)収入金額とみなされる金額]―[(2)譲渡原価]

〔例〕当社株式を150円で1,000株購入していた場合

(1)=1株当たり配当金(3円)×1,000-1,000×0=3,000(円未満切捨て)

(2)=150,000(150円×1,000株)×0.008=1,200

(3)=3,000-1,200=1,800 - Q8. 「株式取得価格」の調整はどのようになるか?

-

A8. 「株式取得価格」の調整はどのようになるか?

今回の支払額は資本の払い戻しの性格を帯びることから、譲渡損益を認識したのちに、当社株式の取得価額を調整する必要があります。調整される金額の計算式は下記となります。[1株当たりの新しい取得価額] =[1株当たりの従前の取得価額]-([1株当たりの従前の取得価額]×[純資産減少割合])

- Q9. 純資産減少割合とは何ですか?

-

A9. 純資産減少割合とは何ですか?

「みなし譲渡」によって生じる譲渡所得の計算や保有する株式の取得価額の調整などを行う際に必要となります。詳細はお近くの税務署、税理士、お取引先の証券会社などにお問い合わせください。 - Q10. 具体的な「みなし譲渡」による譲渡取得の計算はどのようにおこないますか?

-

A10. 具体的な「みなし譲渡」による譲渡取得の計算はどのようにおこないますか?

「みなし譲渡」による譲渡所得の計算や、株式取得価額の調整(減額)、確定申告の要否等につきましては、各株主様のご事情により異なりますので、お手数ですが、お近くの税務署、税理士、お取引先の証券会社などにお問い合わせください。 - Q11. 特定口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

-

A11. 特定口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

お取引を行っている証券会社にお問い合わせください。 - Q12. 一般口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

-

A12. 一般口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

お取引を行っている証券会社にお問い合わせください。 - Q13. 100株しか持っていなくても、取得価額の調整をしなければいけませんか?

-

A13. 100株しか持っていなくても、取得価額の調整をしなければいけませんか?

今後、追加購入や売却などを行われる際に弊社株式の取得価額や譲渡所得が正確に算出されないおそれがありますので、お取引の証券会社にお問い合わせの上、取得価額の調整についてご相談ください。 - Q14. 確定申告をする必要がなくても、取得価額の調整をしなければいけませんか?

-

A14. 確定申告をする必要がなくても、取得価額の調整をしなければいけませんか?

今後、追加購入や売却などを行われる際に弊社株式の取得価額や譲渡所得が正確に算出されないおそれがありますので、お取引の証券会社にお問い合わせの上、取得価額の調整についてご相談ください。

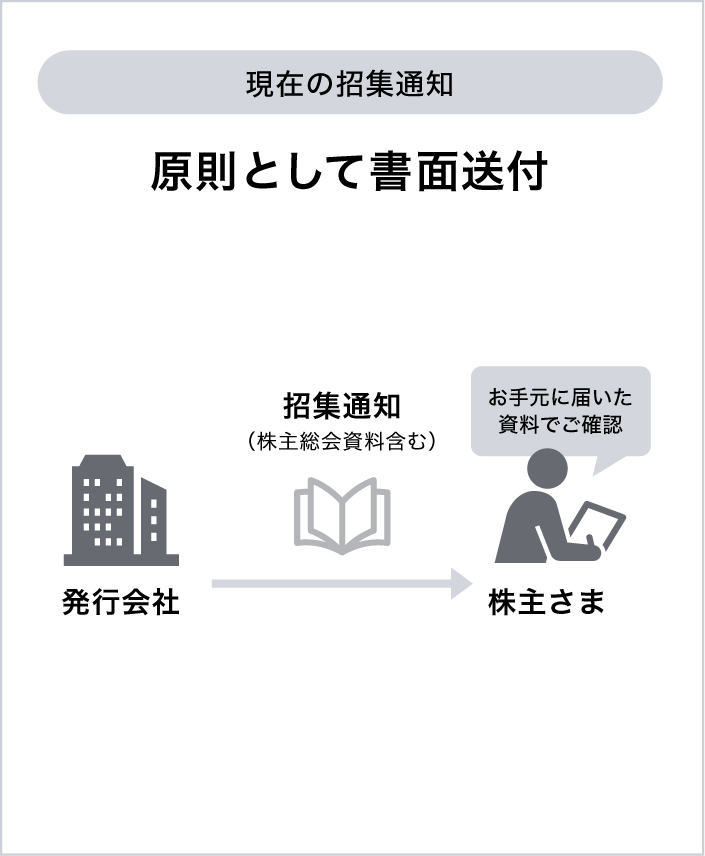

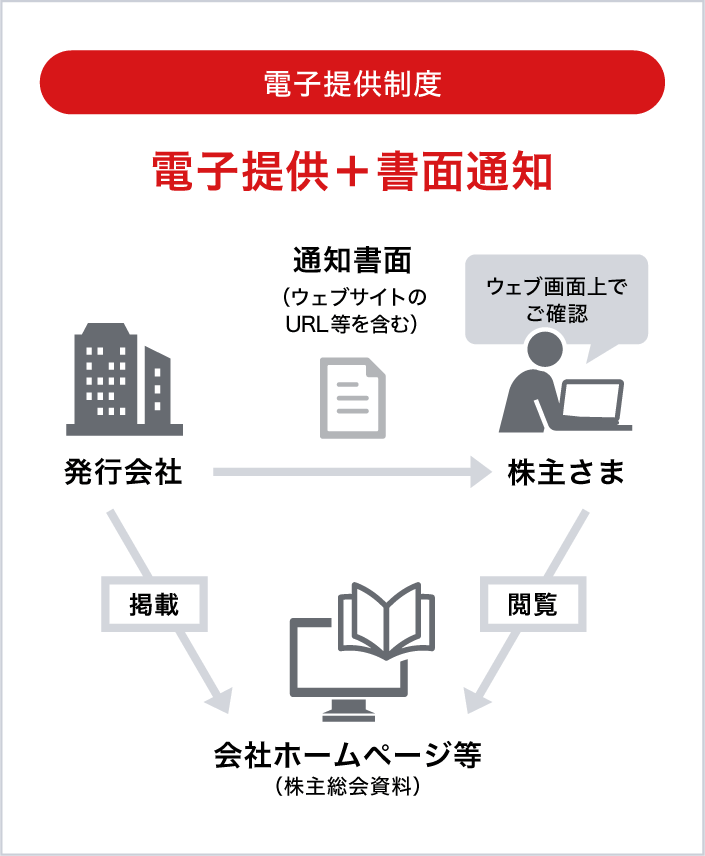

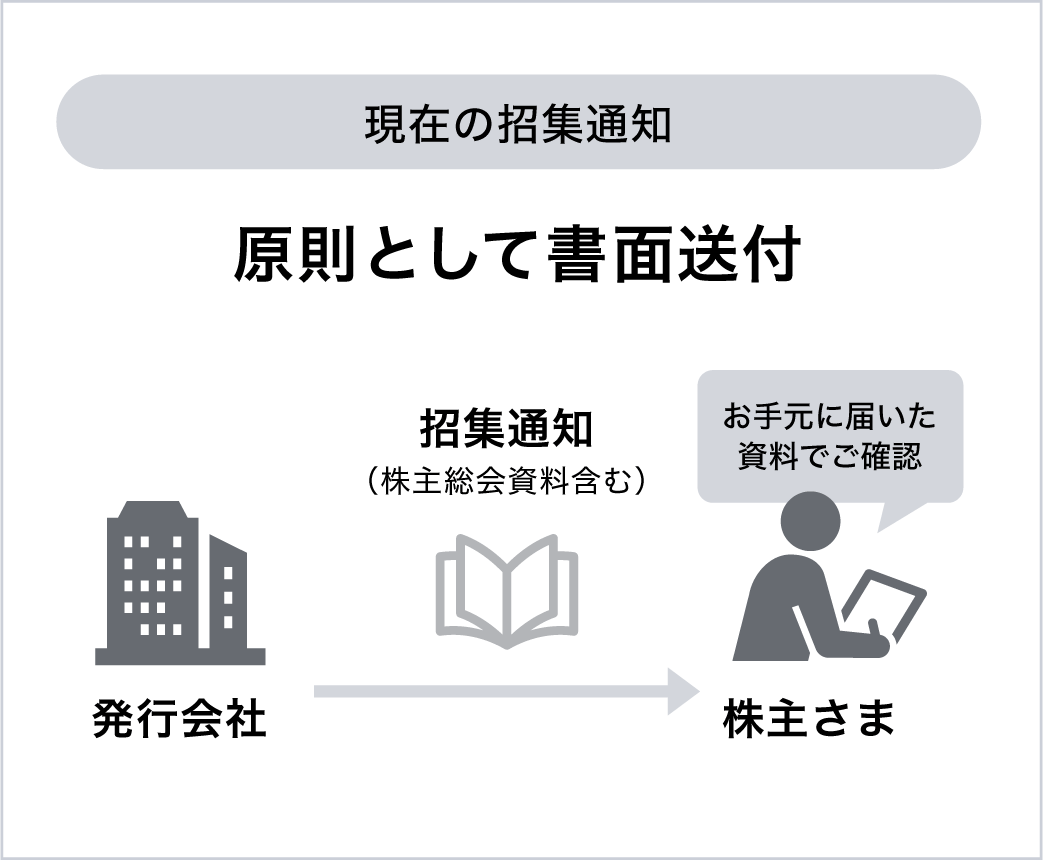

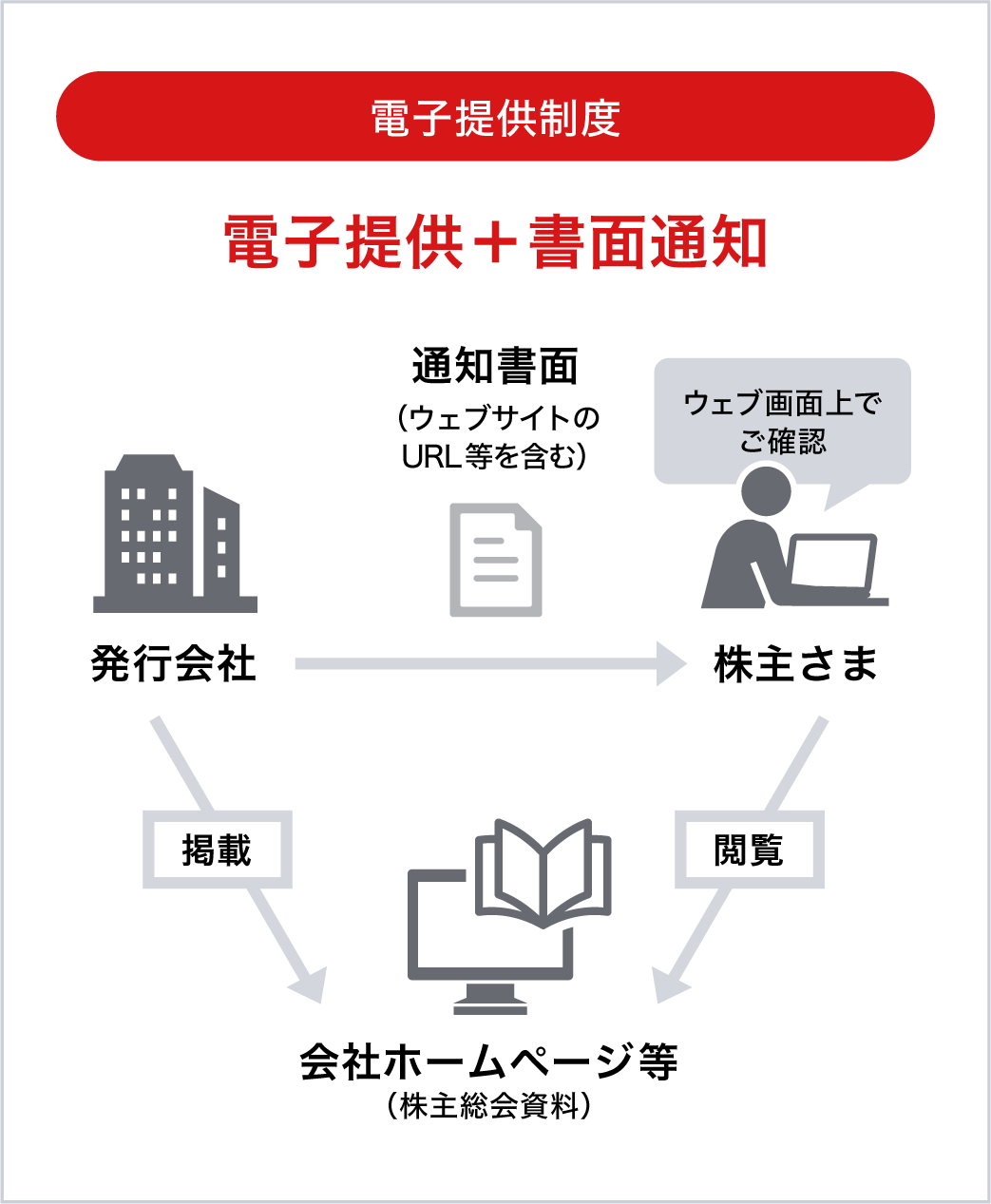

株主総会資料の電子提供制度について (2024.6.21更新)

- Qⅰ. 株主総会資料の電子提供制度(ウェブ化)とは

-

Aⅰ. 発行会社が株主総会資料(※1)をウェブサイトに掲載し、当該ウェブサイトのURL等を株主さまに通知。株主さまは、原則として当該ウェブサイトで株主総会資料を閲覧する制度です。(電子提供制度にかかる改正会社法の施行日は、2022年9月1日)

なお、上場会社(振替株式発行会社)については、電子提供制度の導入が法令上、義務付けられております。(※2)

※1:株主総会資料とは、株主総会参考資料、事業報告、監査報告、計算書類、連結計算書類を指します。

※2:本制度は、株式会社、投資法人が対象となります。

本制度により、以下のようなメリットがあります。

★発行会社が株主総会資料の印刷や郵送のために要する時間や費用を削減することができるようになり、従来よりも早期に株主さまに対してウェブサイトを通じて内容が充実した株主総会資料の提供が可能となる。

★いつでも、どこでもウェブサイトを通じて株主総会資料の確認が可能となる。

★従来、印刷していた株主総会資料について印刷の紙を減らすことができる(環境面への配慮)。

従来、株主総会資料の全てまたは一部をご郵送しておりましたが、 本制度により、原則として、総会日時・場所・議案内容・株主総会資料の掲載されているURL等が記載されている通知書面をご郵送します。

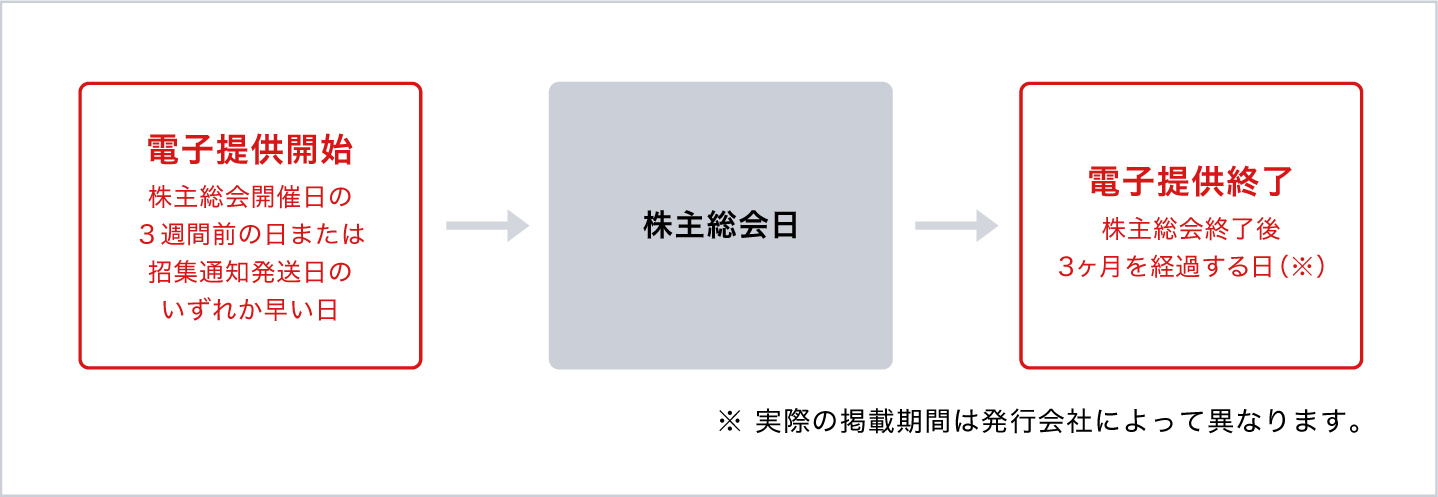

なお、株主総会資料は、株主総会開催日の3週間前の日、または招集通知発送日のいずれか早い日から株主総会の日後3ヶ月を経過する日までウェブサイトに掲載されます。

- Qⅱ. 株主総会資料をウェブサイトで閲覧するのが困難な場合、どのようにすればよいですか?

-

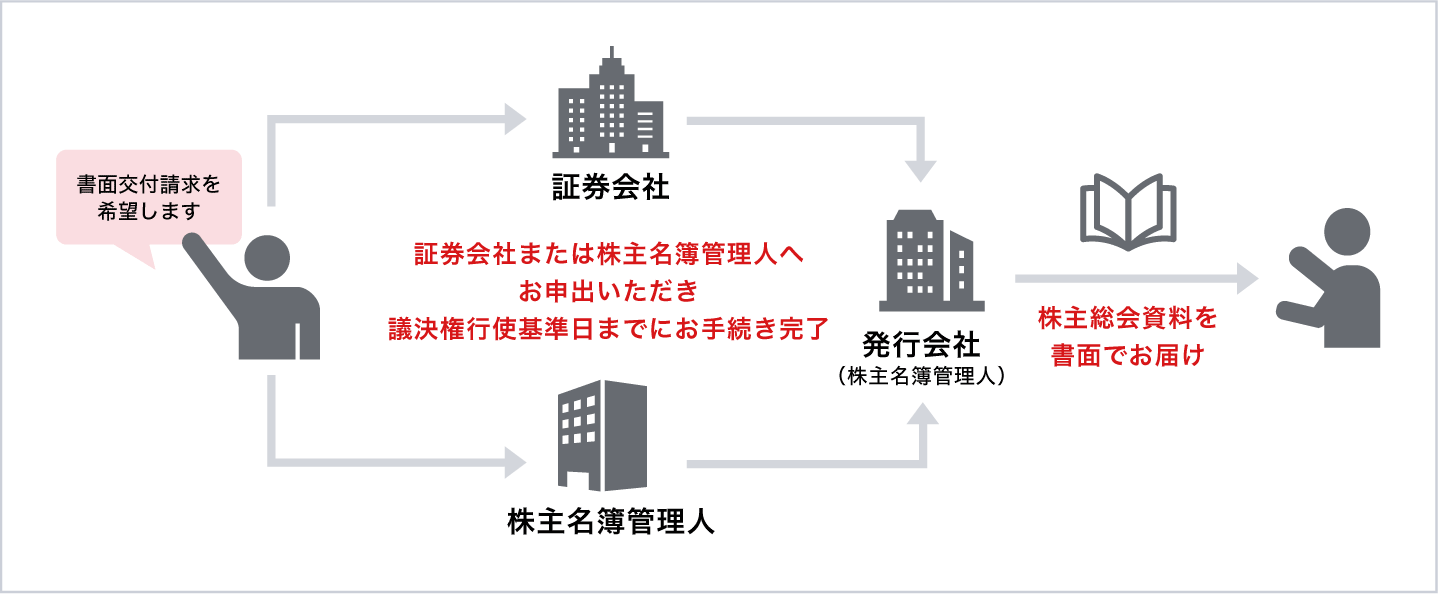

Aⅱ. 株主さまは「書面交付請求権」を行使することが可能です。

書面交付請求権とは、電子提供措置をとる旨の定款の定めがある発行会社の株主さまが、発行会社に対し株主総会資料の書面での交付を請求することができる権利のことをいいます。

インターネットを利用することが困難な株主さまを保護するためのお手続きであり、お申出いただいた株主さまには株主総会資料を書面でお送りいたします。

書面交付請求を行使するためには、お取引のある証券会社またはご所有の銘柄毎に株主名簿管理人(三菱UFJ信託銀行)へお申し出ください。

ご所有の銘柄の株主総会の議決権行使基準日(当社は3月31日)までにお手続きいただくことで、書面でお受け取りいただくことが可能です。(※)

※基準日を過ぎてお申出いただいた場合、次の株主総会から書面でお送りいたします。

- Qⅲ. 書面交付請求のお手続きは、どのようにすればよいですか?

-

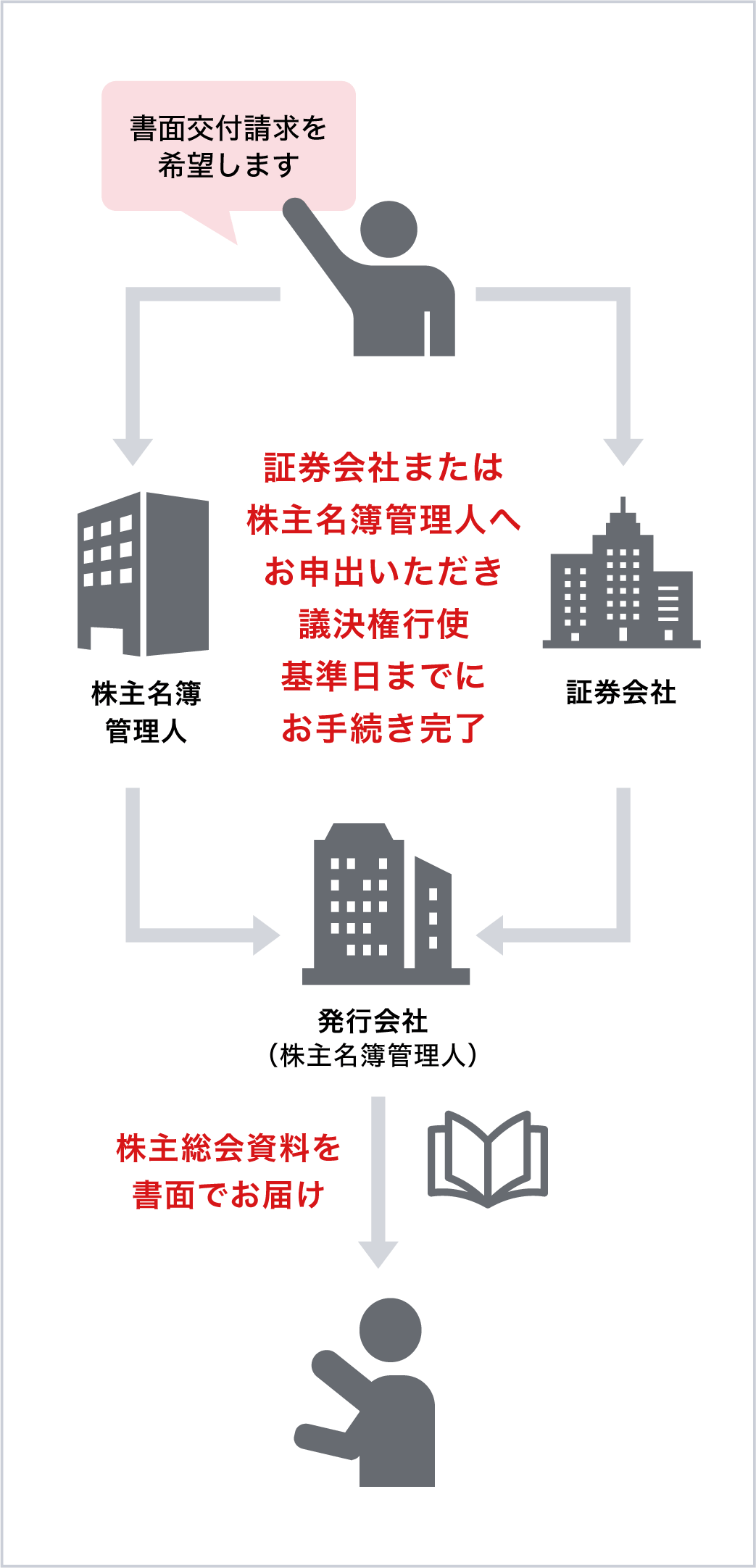

Aⅲ. 当社の株主名簿管理人(三菱UFJ信託銀行)へお申出ください。

・株主名簿管理人(三菱UFJ信託銀行)へお申出ください。

1.書面交付請求書をお取り寄せください。- 以下に記載の(1)専用WEBサイトから必要情報をご入力のうえご請求いただくか、(2)専用テレホンセンターへご連絡いただけますと、三菱UFJ信託銀行より書面交付請求書がお送られます。

2.書面交付請求書をご返信ください。

- ・後日、書面交付請求書をお届出ご住所あてに送付いたしますので、切手を貼付のうえ、会社の議決権基準日(毎年3月31日)までに到着するようにご返信ください。

- ・議決権基準日後に到着した場合は、翌期の議決権基準日から適用となります。

- ・店頭での受付は行っておりませんのでご郵送で返信ください。

- ・三菱UFJ信託銀行にて書面交付請求を受理いたしましたら、「受理通知」が送付されます。

【(1)書面交付請求書お申込み専用サイト】

書面交付請求書 お申込みサイトへ

【(2)専用テレホンセンター】

三菱UFJ信託銀行株式会社 証券代行部テレホンセンター

電子提供制度専用ダイヤル

※書面交付請求書のお取り寄せについては、音声自動応答による24時間受付が可能です。

三菱UFJ信託銀行よりお送りしている郵送物の封筒の左下5桁の番号をお伺いいたしますので、お手元にご用意のうえ、おかけください。

(本番号は証券コードではございません)

※お手元に封筒がご用意できない場合や番号の記載が無い場合は、お手数ですが有人オペレーターが在席しているお時間におかけください。

有人オペレーター受付時間:土・日・祝日を除く平日9:00~17:00